11月我国物流运行加快增长

来源:中国物流与采购网

今年以来,我国经济总体形势良好,物流运行一直保持较快增长,11月更是呈现出加快增长态势,预计全年社会物流总额可达125万亿元以上,同比增长16%左右。11月我国物流运行的主要特点是:

一、物流需求增速加快。据初步统计核算,当月社会物流总额为11.9万亿元,为今年以来单月最高,同比增幅比10月提高5个百分点。1-11月累计,社会物流总额为114.6万亿元,按可比价格计算,同比增长16.2%,增幅比1-10月回落0.3个百分点。其中工业品物流总额103.4万亿元,按可比价格计算,同比增长15.8%,增幅比1-10月回落0.3个百分点;进口货物物流总额为8.5万亿元,按可比价格计算,同比增长23.6%,增幅比1-10月回落0.4个百分点。

图1:2010年各月社会物流总额及增长变化情况

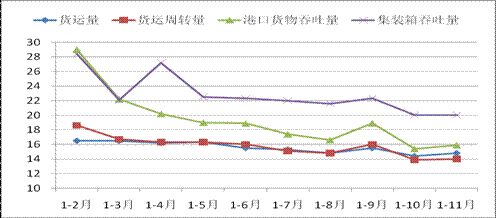

从物流实物量情况看,11月货运量同比增长19.3%,增幅比10月提高4.3个百分点;货运周转量同比增长17.2%,增幅比10月提高6.7个百分点。1-11月累计货运量同比增长14.8%,货运周转量同比增长14%,增幅分别比1-10月提高0.4个和0.1个百分点。港口货物吞吐量同比增长15.9%,增幅比1-10月提高0.5个百分点;集装箱吞吐量同比增长20%,增幅与1-10月持平。

图2:2010年各月物流实物量增长变化情况(%)

二、物流相关行业固定资产投资较快增长。 1-11月物流相关行业固定资投资完成额2.6万亿元,同比增长23.2%,增幅比1-10月提高0.3个百分点。其中交通运输业完成投资额1.9万亿元,同比增长23.6%,增幅比1-10月提高0.1个百分点。仓储邮政业完成投资额2018.3亿元,同比增长31.3%,增幅比1-10月提高3.2个百分点;贸易业完成投资额4732.3亿元,同比增长18.1%,增幅比1-10月回落0.5个百分点。

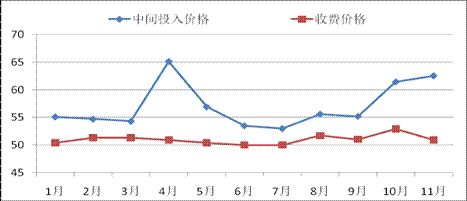

三、物流价格涨跌互现,物流企业成本压力加大。11月中国沿海(散货)运价指数,受煤炭和粮食运输需求减缓的影响,出现回调,月底收于1629.5点,较月初下跌7.9%,但11月均值环比上涨6.3%;大中型公路货运企业运价指数比上月上涨2.8%,中小型公路货运企业运价则下降1.8%。国际方面,BDI 指数在需求放缓、运力增多双重因素影响下,连续下跌,11月末报收于2099 点,较月初下跌20.7%, 11月均值2321点,环比下降372点。从PMI指数看,11月物流业收费价格比10月下降2个百分点,物流业中间投入价格指数则比10月上涨1.1个百分点,两者之间的差距呈扩大之势。

图3:2010年各月物流业PMI指数情况 单位:亿元

今年以来物流要素价格不断攀升,物流企业成本压力持续加大。面对原材料、燃料、动力、油品价格和用工成本上升趋势,物流企业运营面临巨大挑战,惟有练好内功,不断提升物流服务水平和能力,才能占据主动,化“危”为“机”。